Анализ акций с помощью мультипликаторов. Макроэкономика и микроэкономика

SHARES ANALYTICS

Макроэкономика и микроэкономика

Возьмем акции какой-либо компании.

Перед покупкой стоит ознакомиться с тем, что за компания стоит перед вами: какой сектор компания охватывает, какая стоимость компании, какие у нее финансовые показатели, выплачивает ли она дивиденды, и так далее.

Если вы изучаете отдельные компании, то вы занимаетесь анализированием микроэкономики. Как вы уже наверняка поняли, микроэкономики не будет достаточно для понимания полной картины ситуации на рынке.

Для полноты картины вы должны понимать, какие глобальные явления или же процессы сейчас происходят в рамках какой-либо страны, мира. То, что я перечислил, относится уже к макроэкономике.

Для полноты картины вы должны понимать, какие глобальные явления или же процессы сейчас происходят в рамках какой-либо страны, мира. То, что я перечислил, относится уже к макроэкономике.

ВВП И ЕГО ВИДЫ

ВВП и его виды:

Самый важный показатель, отражающий состояние экономики страны – ВВП (Внутренний валовый продукт).

Если простыми словами – это стоимость всех окончательных (конечных) товаров и услуг на территории конкретной страны.

Существует два вида ВВП:

Номинальный (отражает стоимость всех товаров и услуг по текущим ценам.)

Реальный (отражает стоимость производимых товаров и услуг при определенном фиксированном уровне цен.)

Что же вам важно понять? При анализе состояния экономики страны необходимо учитывать только реальный ВВП, так как рост экономики = рост реального ВВП.

Если в стране падает реальный ВВП, то это означает, что страна находится в рецессии.

Реальный (отражает стоимость производимых товаров и услуг при определенном фиксированном уровне цен.)

Что же вам важно понять? При анализе состояния экономики страны необходимо учитывать только реальный ВВП, так как рост экономики = рост реального ВВП.

Если в стране падает реальный ВВП, то это означает, что страна находится в рецессии.

Как работать с этими данными?

Часто так бывает, что падение акций связано с будущей рецессией в стране.

Вот только-только проявляются первые признаки рецессии – цена на активы сразу дампится (падает). Это значит, что акции очень чувствительны к кризисам. В кризисные времена чаще всего самыми первыми и очень стремительными темпами падают акции в циклических сферах, к примеру, в промышленности/строительстве. Но, как вы могли замечать, возрастает спрос на медицину (здравоохранение), а также на базовые продукты питания.

Как правило, в этих сферах акции компаний не так сильно подвержены к падению, но не стоит забывать, что кризис сказывается на всех сферах экономики.

Вы уже наверняка определились с горизонтом инвестирования. Если нет, то самое время это сделать!

Важная мысль: если вы выбрали краткосрочное инвестирование, значит вам нужно намного больше внимания уделять на макроэкономику.

Пассивному инвестору, конечно, в этом плане намного проще, но не расслабляйтесь, товарищи, упустив какой-либо факт, вы можете в перспективе нажить себе большие убытки по портфелю.

Как правило, в этих сферах акции компаний не так сильно подвержены к падению, но не стоит забывать, что кризис сказывается на всех сферах экономики.

Вы уже наверняка определились с горизонтом инвестирования. Если нет, то самое время это сделать!

Важная мысль: если вы выбрали краткосрочное инвестирование, значит вам нужно намного больше внимания уделять на макроэкономику.

Пассивному инвестору, конечно, в этом плане намного проще, но не расслабляйтесь, товарищи, упустив какой-либо факт, вы можете в перспективе нажить себе большие убытки по портфелю.

Учимся читать котировки акций

Тикер и название акции

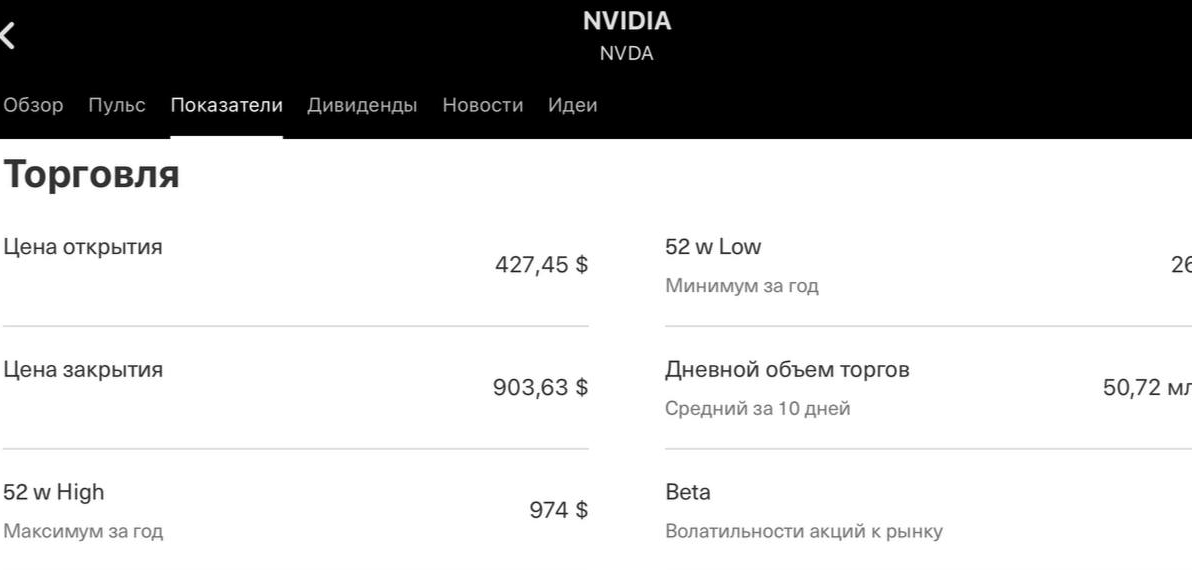

Мы будем рассматривать акции компании NVIDIA Corporation. Чаще всего сверху вы будете видеть название, а ниже – тикер. Тикер – сокращенная строка из букв, определяющая компанию. У всех публичных компаний, которые торгуются на бирже, есть собственный тикер, так что перепутать во время поиска компании вы не сможете.

В нашем примере названием акции является NVIDIA, а тикером компании будет NVDA.

Цена открытия

Цена акции в момент открытия торгов на бирже. В нашем примере цена открытия у акции составляет 427,45$ за штуку.

Цена закрытия

Аналогично с ценой открытия. Позволяет узнать, сколько стоила акция прямо перед закрытием рынка. В нашем примере цена закрытия у акции составляет 903,63$. (Естественно, такой рост актива за день маловероятен, это связано с полным прекращением торгов на определенной бирже.)

High/Low года

Здесь все очевидно: 52 w Low – самая низкая цена, которую актив достиг за год

52 w High – аналогично с low.

Beta

По названию не так уж и понятно, что означает этот термин. Без паники, сейчас разберемся.

Beta показывает, следует ли акция за рынком, или же имеет какое-то отклонение. Если Beta = 1.0, то акция будет следовать прямо за рынком. Например: рынок вырос на 20%, а Beta у компании = 1.0, значит акция вырастет тоже на 20%. Такая же ситуация и с падением.

Если Beta > 1: изменение цены акции будет сильнее, чем у рынка. В примере с компанией Nvidia, мы видим, что Beta = 1.73. Значит, если рынок вырастет/упадет на 10%, то цена за акцию вырастет/упадет на 17.3%.

Если Beta < 1: изменение цены акции будет меньше, чем у рынка. Пример: рынок вырос/упал на 10%, а Beta у акции = 0.93, значит, цена акции изменится на 9.3%.

В нашем примере названием акции является NVIDIA, а тикером компании будет NVDA.

Цена открытия

Цена акции в момент открытия торгов на бирже. В нашем примере цена открытия у акции составляет 427,45$ за штуку.

Цена закрытия

Аналогично с ценой открытия. Позволяет узнать, сколько стоила акция прямо перед закрытием рынка. В нашем примере цена закрытия у акции составляет 903,63$. (Естественно, такой рост актива за день маловероятен, это связано с полным прекращением торгов на определенной бирже.)

High/Low года

Здесь все очевидно: 52 w Low – самая низкая цена, которую актив достиг за год

52 w High – аналогично с low.

Beta

По названию не так уж и понятно, что означает этот термин. Без паники, сейчас разберемся.

Beta показывает, следует ли акция за рынком, или же имеет какое-то отклонение. Если Beta = 1.0, то акция будет следовать прямо за рынком. Например: рынок вырос на 20%, а Beta у компании = 1.0, значит акция вырастет тоже на 20%. Такая же ситуация и с падением.

Если Beta > 1: изменение цены акции будет сильнее, чем у рынка. В примере с компанией Nvidia, мы видим, что Beta = 1.73. Значит, если рынок вырастет/упадет на 10%, то цена за акцию вырастет/упадет на 17.3%.

Если Beta < 1: изменение цены акции будет меньше, чем у рынка. Пример: рынок вырос/упал на 10%, а Beta у акции = 0.93, значит, цена акции изменится на 9.3%.

Перейдем к мультипликаторам

Вы, возможно, уже слышали о них.

В зависимости от брокера, вы будете видеть примерно подобную картину, мультипликаторы будут розниться, я же перечислю самые основные.

(кстати, ниже я представлю вам сервис, с помощью которого вы сможете анализировать все данные доступные данные.)

Какое-то умное название, давайте разбираться с основными мультипликаторами, ориентируясь на которые, вы будете выбирать, приобретать ли себе акции конкретной компании, или же она является «пустышкой».

Мультипликаторы — производные показатели, которые отражают соотношение между финансовыми результатами компании (выручка, прибыль, активы, долги) и ее капитализацией.

(кстати, ниже я представлю вам сервис, с помощью которого вы сможете анализировать все данные доступные данные.)

Какое-то умное название, давайте разбираться с основными мультипликаторами, ориентируясь на которые, вы будете выбирать, приобретать ли себе акции конкретной компании, или же она является «пустышкой».

Мультипликаторы — производные показатели, которые отражают соотношение между финансовыми результатами компании (выручка, прибыль, активы, долги) и ее капитализацией.

Вы, возможно, уже слышали о них.

В зависимости от брокера, вы будете видеть примерно подобную картину, мультипликаторы будут розниться, я же перечислю самые основные.

(кстати, ниже я представлю вам сервис, с помощью которого вы сможете анализировать все данные доступные данные.)

Какое-то умное название, давайте разбираться с основными мультипликаторами, ориентируясь на которые, вы будете выбирать, приобретать ли себе акции конкретной компании, или же она является «пустышкой».

Мультипликаторы — производные показатели, которые отражают соотношение между финансовыми результатами компании (выручка, прибыль, активы, долги) и ее капитализацией.

(кстати, ниже я представлю вам сервис, с помощью которого вы сможете анализировать все данные доступные данные.)

Какое-то умное название, давайте разбираться с основными мультипликаторами, ориентируясь на которые, вы будете выбирать, приобретать ли себе акции конкретной компании, или же она является «пустышкой».

Мультипликаторы — производные показатели, которые отражают соотношение между финансовыми результатами компании (выручка, прибыль, активы, долги) и ее капитализацией.

В чем ваша главная задача?

Найти с помощью этих ребят недооцененные компании и выхватить их, как горячие пирожки. А вот и они:

Р/Е (price to earnings) – Соотношение цены компании и её прибыли. С помощью этого мультипликатора вы можете рассчитать срок окупаемости вложений в выбранную компанию, если ее прибыль будет сохраняться на одном уровне. У отстающих компаний, или же у тех, кто медленно развивается, этот показатель низкий. Соответственно, у быстро развивающихся компаний этот показатель высокий. Низкий Р/Е – компания недооценена. Золотая середина, или же средний показатель, принадлежит к цикличным компаниям (уловили взаимосвязь с макроэкономикой?) Если P/E < 0, то компания принесла убыток. Кстати, для акций рынка США исторически средний показатель P/E = 15. Пример: показатель Р/Е у компании = 20, значит ваши вложенные средства окупятся через 20 лет. Важно уточнить: некорректно сравнивать совершенно разные компании по данному мультипликатору. Одна компания может добывать драгоценные металлы, а другая – транспортировать эти металлы, хотя все они варятся в одном супе.

P/S (price to sales) – Это соотношение цены компании к её выручке. Зачастую мы не можем оценить чистую прибыль, так как чистую прибыль могут тратить на развитие компании. Поэтому мы будем использовать и этот показатель. Основное: P/S < 1 – хорошо. Например: компания стоит 10.000$, а ее выручка составляет 5.000$, P/S будет равен 2. Важно запомнить, чем меньше P/S, тем сильнее компанию недооценивают.

P/BV (price to book value) – Это соотношение цены компании и её балансовой стоимости. Чем меньше P/BV, тем сильнее компания недооценена. P/BV > 1 плохо, P/BV < 1 – хорошо. Очень удобно использовать для анализа банковского сектора.

Основное: чем выше ROE, тем лучше для компании. Но длительные убытки могут влиять на этот показатель, так как чаще всего компания покрывает свои убытки из своего капитала. Когда компания получает прибыль, ее ROE может вырасти.

ROA (return on assets) – Это рентабельность активов, включая кредитные средства. Мультипликатор показывает нам окупаемость капитала компании и заемных средств. Основное: чем выше показатель, тем лучше, но если ROA существенно выше норм в данной отрасли, то вероятно, компания не вкладывается в обновление своих активов. Что является плохим звоночком для инвестора.

Основное: чем выше L/A, тем больше шансов у компании стать банкротом при возникновении проблем с прибылью.

DPR (dividend payout ratio) – это коэффициент выплаты дивидендов инвесторам. Выше показатель – больше выплат акционерам. Это не всегда является хорошим фактором.

Некоторые компании (у которых финансовые трудности) могут выплачивать дивиденды из своих активов, чтобы всеми способами удержать акционеров. Средним показателем для акций «роста» является не более 30%. Для устоявшихся на рынке компаний может быть 30-70%.

Некоторые компании (у которых финансовые трудности) могут выплачивать дивиденды из своих активов, чтобы всеми способами удержать акционеров. Средним показателем для акций «роста» является не более 30%. Для устоявшихся на рынке компаний может быть 30-70%.

EV (enterprice value) – это справедливая стоимость компании. Считается по формуле: рыночная капитализация + долговые обязательства − доступные денежные средства компании. Важный показатель, но его нужно применять вместе с EBITDA.

EBITDA (earnings before interest, taxes, depreciation and amortization) – прибыль компании до выплаты процентов, налогов и амортизации. Очень крутая особенность – EBITDA позволяет анализировать акции компаний различных стран, несмотря на то, что во всех странах разное налогообложение.

Основное: ниже показатель – лучше инвестору.

Основное: ниже показатель – лучше инвестору.

Где же искать полную информацию?

Так как у брокеров может быть в отображении мало мультипликаторов, вы можете искать недооцененные компании на сервисе “Google Финансы”. Правда если вы из России, то сервис будет недоступен. Думаю, вы сами прекрасно сможете решить эту проблему.

Но Google Финансы является более любительским сервисом, и там есть не все нужное для разумного инвестора, поэтому вот еще сервис, который является уже топом на рынке. Вот он: finviz: https://finviz.com/screener.ashx

Так как у брокеров может быть в отображении мало мультипликаторов, вы можете искать недооцененные компании на сервисе “Google Финансы”. Правда если вы из России, то сервис будет недоступен. Думаю, вы сами прекрасно сможете решить эту проблему.

Но Google Финансы является более любительским сервисом, и там есть не все нужное для разумного инвестора, поэтому вот еще сервис, который является уже топом на рынке. Вот он: finviz: https://finviz.com/screener.ashx

Заключение

Мы познакомились с макро и микроэкономикой, а также с основными показателями, которые вы будете всегда применять при подборе акций в ваш инвестиционный портфель. Перед началом анализа с помощью ниже представленных мультипликаторов, нужно отобрать список из 5-12 потенциальных кандидатов на покупку в ваш портфель, а уже потом приступать сравнивать. Почти каждый мультипликатор имеет свои особенности и исключения, поэтому вам, как разумным инвесторам, важно анализировать в совокупности данные мультипликаторы для получения достоверной информации. Да, без внимательности здесь никуда. В следующей статье мы разберемся с двумя типами инвесторов, чтобы вы смогли определить для себя наиболее подходящую стратегию инвестирования.